Để hướng dẫn tổ chức và hoạt động của Quỹ đầu tư phát triển địa phương, ngày 18 tháng 12 năm 2020, Chính phủ đã ban hành Nghị định mới số 147/2020/NĐ-CP. Trong đó, có nhiều nội dung làm rõ hơn hoạt động của Quỹ ĐTPTĐP, đặc biệt là hướng dẫn về cách tính lãi suất cho vay tối thiểu.

Theo quy định tại Khoản 1 Điều 25 của Nghị định về lãi suất cho vay tối thiểu thì “Lãi suất cho vay tối thiểu của Quỹ đầu tư phát triển địa phương được xác định theo nguyên tắc không thấp hơn lãi suất huy động bình quân của các nguồn vốn huy động, có tính đến chi phí cơ hội của nguồn vốn chủ sở hữu, đảm bảo bù đắp chi phí quản lý, chi phí trích lập dự phòng rủi ro cho vay và các chi phí khác có liên quan đến hoạt động cho vay”.

Tuy nhiên, để xác định được lãi suất cho vay tối thiểu theo hướng dẫn như Khoản 1 Điều 25 đã nêu thì mỗi địa phương hiện nay có nhiều cách tiếp cận vấn đề khác nhau. Sau đây là một trong những cách tiếp cận mà các Quỹ đầu tư phát triển địa phương có thể vận dụng.

1. Về nguyên tắc chung

Với nguyên tắc nêu trên, việc xác định lãi suất cho vay tối thiểu của Quỹ phải đảm bảo:

– Không thấp hơn lãi suất huy động bình quân của các nguồn vốn huy động, có tính đến chi phí cơ hội của nguồn vốn chủ sở hữu.

– Đảm bảo bù đắp chi phí quản lý, chi phí trích lập dự phòng rủi ro cho vay và các chi phí khác có liên quan đến hoạt động cho vay.

2. Lãi suất huy động bình quân của các nguồn vốn

2.1. Công thức tính

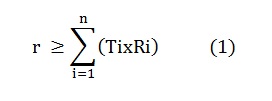

Có thể hiểu đây là cách tính lãi suất bình quân của các nguồn vốn, có tính đến chi phí cơ hội của nguồn vốn chủ sở hữu theo nguyên tắc trọng số, được xác định như sau:

Trong đó:

r: lãi suất cho vay tối thiểu (%/năm), được tính theo lãi suất đơn.

Ti: tỷ trọng của nguồn vốn thứ i trong tổng nguồn vốn.

Ri: lãi suất huy động vốn của nguồn vốn thứ i trong tổng nguồn vốn, hoặc là lãi tiền gửi (để tính chi phí cơ hội của nguồn vốn chủ sở hữu).

2.2. Lấy ví dụ

Quỹ ĐTPTĐP A có huy động vốn từ AFD 300 tỷ đồng với lãi suất 6%/năm; huy động vốn từ WB 200 tỷ đồng với lãi suất là 4%/năm; nguồn vốn chủ sở hữu là 500 tỷ đồng, với lãi suất tiền gửi kỳ hạn 1 tháng bình quân của các ngân hàng Quỹ A đang gửi là 5%/năm thì lãi suất cho vay tối thiểu xác định không thấp hơn:

| TT | Nội dung | Số tiền (triệu đồng) | Tỷ trọng nguồn vốn

(Ti) |

Lãi suất/tỷ lệ CPCH (Ri) | Lãi suất bq các NV (TixRi) |

| 1 | Nguồn vốn AFD | 300.000 | 30,00% | 6,00% | 1,80% |

| 2 | Nguồn vốn WB | 200.000 | 20,00% | 4,00% | 0,80% |

| 3 | Vốn chủ sở hữu của Quỹ | 500.000 | 50,00% | 5,00% | 2,50% |

| Tổng | 1.000.000 | 100,00% | 5,10% |

Như vậy, lãi suất cho vay tối thiểu không thấp hơn 5,1%.

2.3. Vấn đề khác

Ở đây, có một vấn đề đặt ra là chi phí cơ hội của vốn chủ sở hữu nên được xác định như thế nào cho hợp lý. Cách giải quyết ở trên là lấy theo lãi suất tiền gửi kỳ hạn 1 tháng bình quân của các ngân hàng Quỹ A đang gửi. Tuy nhiên, một số Quỹ khác có thể lấy lãi suất tiền gửi bình quân 3 tháng, 6 tháng, 1 năm của một ngân hàng hoặc của liên ngân hàng, hoặc có thể là một cách tiếp cận khác.

Do đó, tùy theo tình hình mỗi địa phương mà cách xác định lãi suất cho vay tối thiểu có thể được tính toán sao cho phù hợp với địa phương mình nhất.

3. Lãi suất cho vay tối thiểu

3.1. Có thể được xác định theo công thức sau:

Trong đó:

PV: Dư nợ đầu kỳ;

Xi: Giải ngân quý thứ i; Yi: Thu nợ quý thứ i;

r: lãi suất cho vay tối thiểu (%/năm), được tính theo lãi suất đơn;

i: thời điểm theo quý; ī: giá trị thời điểm bình quân quý (giả định việc giải ngân và thu nợ được tính giữa quý).

CP: Toàn bộ chi phí phát sinh trong năm, không bao gồm dự phòng tổn thất đầu tư tài chính.

LNđb: Lợi nhuận định biên.

3.2. Lấy ví dụ với LNđb=0

Ví dụ ở đây được tính toán dựa trên số liệu Kế hoạch tài chính của năm trình lãi suất của Quỹ ĐPTĐP A. Giả định là:

– Doanh thu cho vay trong năm (triệu đồng)

– Chi phí năm (triệu đồng)

– Lãi suất cho vay tối thiểu được xác định

528.750 . r = 33.000 => r = 6,24%

Lãi suất này đảm bảo lớn hơn 5,1% như đã tính toán tại Khoản 2 (Công thức 1). Do đó, Quỹ ĐTPT địa phương có thể trình lãi suất này là lãi suất cho vay tối thiểu tại Quỹ.

3.3. Vấn đề khác

a) Ở đây cũng có một vấn đề phát sinh đó là số liệu để tính toán nên dựa trên số liệu năm trước hay số liệu kế hoạch của năm kế hoạch.

– Nếu lấy số liệu của năm trước năm kế hoạch thì số liệu sẽ chính xác hơn, tuy nhiên, có thể sẽ không phù hợp với năm kế hoạch (là năm trình lãi suất cho vay tối thiểu).

– Nếu lấy số liệu của năm kế hoạch thì sẽ phù hợp hơn do lãi suất này sẽ áp dụng cho vay trong năm kế hoạch. Tuy nhiên, số liệu có thể không chính xác vì kế hoạch tài chính tại Quỹ ĐTPT địa phương có thể thực hiện được hoặc không thực hiện được.

b) Nếu lấy số liệu năm kế hoạch thì thời điểm giải ngân và số chi phí cũng đều là số ước để thực hiện. Nếu thay đổi thời điểm giải ngân thì cũng dẫn đến thay đổi lãi suất.

c) Một vấn đề nữa được đặt ra là công thức nêu trên không có chi phí cơ hội của vốn chủ sở hữu (nguồn vốn cho vay). Trường hợp Quỹ A không có huy động vốn, tất cả đều cho vay từ nguồn vốn điều lệ thì như vậy thì lãi suất cho vay có thể rất thấp. Vì vậy, một số Quỹ nếu không huy động vốn thì có thể tính LNđb bằng chi phí cơ hội của vốn chủ sở hữu.

d) Trong thực tế, một số trường hợp các Quỹ ĐTPTĐP đều được UBND thành phố giao việc bảo toàn và phát triển nguồn vốn (các chỉ tiêu về chênh lệch thu chi, hoặc chỉ tiêu chênh lệch thu chi trên vốn chủ sở hữu). Thì trường hợp này, LNđb = Tổng CL thu chi được giao –CL thu chi từ hoạt động tài chính.

Có thể minh họa hai trường hợp tại điểm c và d nêu trên ở sau đây.

3.4. Lấy ví dụ chi phí quản lý có tính thêm chi phí cơ hội (LNđb=chi phí cơ hội phần vốn CSH cho vay)

– Lấy theo ví dụ đã nêu thì Quỹ A cho vay bình quân trong năm là 528.750 triệu đồng, trong đó từ nguồn vốn huy động là 500.000 triệu đồng, thì cho vay từ vốn chủ sở hữu sẽ là 28.750 triệu đồng. Tính được chi phí cơ hội trên nguồn vốn chủ sở hữu (dùng để cho vay) là 28.750 triệu đồng x 5%/năm = 1.437,5 triệu đồng.

Như vậy, lãi suất cho vay tối thiểu có thể tính là:

528.750 . r = 33.000 + 1.437,5 = 34.437,5 => r = 6,51%

– Cũng trường hợp này, nếu Quỹ A không cho vay hết nguồn vốn huy động (giải sử chỉ cho vay từ vốn huy động 400 tỷ đồng) thì khi đó chi phí cơ hội trên vốn chủ sở hữu phải tăng lên là (128.750 triệu đồng x 5%/năm), đồng thời phần chi phí có thể tiết kiệm được trừ ra trong tổng chi phí là phần lãi tiền gửi từ nguồn vốn huy đồng (100.000 triệu đồng x lãi suất tiền gửi).

3.5. Lấy ví dụ chi phí quản lý có tính thêm lãi theo KHTC được giao (LNđb = Tổng CL thu chi được giao –CL thu chi từ hoạt động tài chính)

Giống ví dụ nêu trên. Tuy nhiên, trong năm Quỹ được giao Chênh lệch thu chi (CLTC) là 50 tỷ đồng, trong đó, lãi tiền gửi Quỹ dự kiến thu được là 45 tỷ đồng thì cách tính lãi suất cho vay tối thiểu như sau:

528.750 . r = 33.000 + (50.000 – 45.000) => r = 7,18%

Lãi suất này đảm bảo lớn hơn 5,1% như đã tính toán tại Khoản 2 (Công thức 1). Do đó, Quỹ ĐTPT địa phương có thể trình lãi suất này là lãi suất cho vay tối thiểu tại Quỹ.

* Cũng có thể có trường hợp LNđb được xác định tổng hợp theo cách nêu tại mục 3.4 và 3.5.

Trên đây là một trong những cách tính lãi suất cho vay tối thiểu tại các Quỹ Đầu tư phát triển địa phương. Cũng như các vấn đề khác được nêu ở từng khoản của bài viết, tùy vào tình hình thực tế của mỗi địa phương mà có cách tính toán cho phù hợp để đạt mục tiêu cuối cùng trong hoạt động của Quỹ ĐTPTĐP là “không vì mục tiêu lợi nhuận, bảo toàn và phát triển vốn”./.

HTV – BKS