Theo định hướng phát triển của Quỹ Đầu tư phát triển thành phố Đà Nẵng đến năm 2025 do Uỷ ban nhân dân thành phố Đà Nẵng ban hành tại Quyết định số 4705/QĐ-UBND ngày 04/12/2020 về Kế hoạch hoạt động của Quỹ Đầu tư phát triển giai đoạn 2021-2025 thì tổng nguồn vốn hoạt động của Quỹ đến năm 2025 đạt khoảng 1.700 tỷ đồng, trong đó dư nợ cho vay chiếm 70%-75% trên tổng nguồn vốn hoạt động, tương đương khoảng 1.200 tỷ đồng. Do vậy, tăng trưởng dư nợ tín dụng từ nay đến hết năm 2025 có ý nghĩa đặc biệt quan trọng trong việc thực hiện thắng lợi định hướng nêu trên.

Tăng trưởng kinh tế, thương mại và đầu tư tiêu dùng toàn cầu tiếp tục xu hướng giảm. Lạm phát của một số nền kinh tế lớn còn chứa đựng yếu tố bất định. Đây cũng là khó khăn, thách thức cho các doanh nghiệp Việt Nam nói chung và trên địa bàn thành phố Đà Nẵng nói riêng, đồng thời ảnh hưởng đáng kể đến khả năng hấp thụ nguồn vốn từ các tổ chức tín dụng cũng như nguồn vốn vay ưu đãi của Quỹ dành cho các doanh nghiệp đầu tư vào các dự án trung và dài hạn.

Trong điều kiện đó, để dư nợ đến cuối năm 2025 đạt 1.200 tỷ là một thách thức lớn và cần có những giải pháp mạnh mẽ hơn. Bài viết này nhằm phân tích thực trạng tăng trưởng dư nợ cho vay tại Quỹ trong thời gian qua và đưa ra một số giải pháp để thúc đẩy tăng trưởng tín dụng nhằm hoàn thành chỉ tiêu kế hoạch 5 năm như đã đặt ra.

1. Thực trạng tăng trưởng dư nợ cho vay của Quỹ giai đoạn 2017-2023

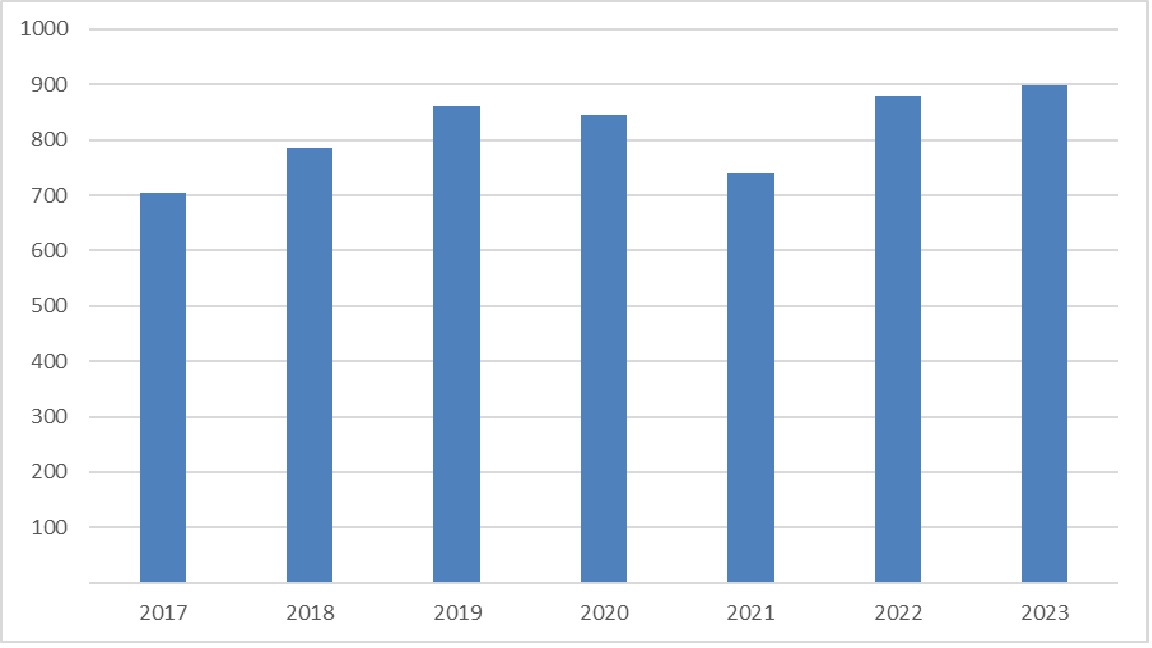

Dư nợ tín dụng tại Quỹ giai đoạn 2017 – 2023 có tăng trưởng và mức tăng khá đều qua các năm, trong đó giai đoạn trước khi xảy ra đại dịch Covid-19 có mức tăng trưởng bình quân là 11%/năm. Đáng chú ý, năm 2017 tăng trưởng dư nợ so với năm trước là 80%, mức tăng cao nhất từ khi thành lập Quỹ đến nay. Thời điểm sau đại dịch Covid-19, tỷ lệ tăng trưởng này giảm mạnh, bình quân chỉ đạt 2%/năm, riêng năm 2020, 2021 dư nợ tăng trưởng âm.

Hình 1. Tổng dư nợ tín dụng tại Quỹ giai đoạn 2017 – 2023 (Đơn vị: Tỷ đồng)

Trong những năm gần đây, số lượng các doanh nghiệp có nhu cầu tiếp cận nguồn vốn vay của Quỹ giảm đáng kể mặc dù thành phố cũng đã ban hành một số chính sách hỗ trợ lãi suất cho các dự án vay vốn tại Quỹ với mức hỗ trợ lên đến 50% lãi suất cho vay như Nghị quyết số 60/2021/NQ-HĐND về hỗ trợ lãi suất cho các doanh nghiệp nhỏ và vừa vay vốn tại Quỹ để thực hiện dự án phục hồi, mở rộng sản xuất kinh doanh trong bối cảnh đại dịch Covid-19, mức hỗ trợ là 50% lãi suất cho vay hiện hành của Quỹ với tổng vốn giải ngân tính hỗ trợ lãi vay đến 200 tỷ đồng trong thời gian 02 năm và Nghị quyết số 84/2022/NQ-HĐND để hỗ trợ lãi suất cho các dự án quan trọng trên địa bàn thành phố Đà Nẵng với mức lãi suất hỗ trợ 3%/năm trong thời gian 5 năm và không giới hạn về số lượng dự án xem xét hỗ trợ. Tuy vậy, các chính sách này vẫn chưa thu hút được nhiều doanh nghiệp tham gia đầu tư để được hưởng chính sách hỗ trợ về lãi suất.

Có thể thấy, sự sụt giảm dư nợ cho vay tại Quỹ từ sau năm 2020 đến nay một phần xuất phát từ nhu cầu vốn đầu tư mở rộng sản xuất kinh doanh của doanh nghiệp thấp do ảnh hưởng của yếu tố thị trường đầu ra bởi sụt giảm kinh tế toàn cầu sau đại dịch Covid-19, một số doanh nghiệp có dự án đầu tư nhưng doanh nghiệp không đáp ứng yêu cầu của Quỹ về tài sản thế chấp, tình hình tài chính của chủ đầu tư bị suy giảm không đáp ứng các tiêu chí cấp tín dụng của Quỹ và nhất là trong điều kiện tình hình kinh tế suy giảm, các yêu cầu khắt khe trong việc cấp tín dụng để đảm bảo an toàn, tăng trưởng bền vững cũng là một khó khăn, thách thức cho các doanh nghiệp.

2. Dự báo đến năm 2025

Theo dự báo năm 2025 tình hình thế giới tiếp tục diễn biến phức tạp, khó lường, tăng trưởng kinh tế toàn cầu vẫn ở mức thấp, môi trường vĩ mô toàn cầu đối mặt với nhiều rủi ro. Liên quan đến khả năng tăng trưởng của kinh tế Việt Nam, các chuyên gia của WB cho rằng, sự phục hồi xuất khẩu các mặt hàng chế tạo, chế biến, cũng như sự phục hồi trong du lịch, tiêu dùng và đầu tư sẽ là những yếu tố quan trọng.

Với tốc độ tăng dư nợ cho vay bình quân giai đoạn 2021-2023 khoảng 3%/năm, để đạt mục tiêu năm 2025 dư nợ cho vay đạt khoảng 1.200 tỷ đồng thì tốc độ tăng dư nợ bình quân 2024-2025 cần đạt được là 16%/năm.

3. Các giải pháp thúc đẩy tăng trưởng tín dụng tại Quỹ

Trong bối cảnh tăng trưởng tín dụng hiện nay tại Quỹ và đặc biệt là những tháng đầu năm 2024, tình hình tăng trưởng dư nợ tại Quỹ khá thấp so với cùng kỳ năm trước và điều này cũng không ngoại lệ so với thực trạng tăng trưởng dư nợ của các tổ chức tín dụng theo báo cáo của Ngân hàng Nhà Nước. Để đạt được mục tiêu kế hoạch 5 năm 2021-2025 đã đề ra và đảm bảo chất lượng tín dụng, hạn chế rủi ro, trong thời gian đến Quỹ cần triển khai thực hiện đồng bộ một số giải pháp sau:

Thứ nhất, khẩn trương tham mưu cấp có thẩm quyền thực hiện điều chỉnh giảm lãi suất cho vay hiện nay tại Quỹ đối với từng lĩnh vực dự án để phù hợp với mặt bằng lãi suất cho vay trung và dài hạn của các TCTD hiện nay, đảm bảo có sức thu hút nguồn lực của các chủ đầu tư dự án để thực hiện các dự án đầu tư mở rộng sản xuất kinh doanh, đầu tư phát triển các dự án cơ sở hạ tầng quan trọng trên địa bàn thành phố. Phối hợp với các cơ quan liên quan thực hiện hỗ trợ lãi suất vay vốn kịp thời cho các dự án vay vốn tại Quỹ thuộc đối tượng được hưởng các chính sách hỗ trợ lãi suất vay vốn của thành phố hiện nay.

Thứ hai, chủ động triển khai các hoạt động quảng bá hoạt động cho vay, khả năng đáp ứng nguồn vốn của Quỹ cho các dự án lớn thông qua các hội nghị, có các giải pháp để kết nối thường xuyên với các doanh nghiệp trên địa bàn thành phố thông qua các hiệp hội và mở rộng đến các doanh nghiệp trong nước có nhu cầu đầu tư vào thành phố Đà Nẵng. Đẩy mạnh các hoạt động để tuyên truyền chính sách hỗ trợ lãi suất theo Nghị quyết số 84/2022/NQ-HĐND và nguồn vốn của Quỹ nhằm tạo sự hấp dẫn thu hút các doanh nghiệp trên địa bàn thành phố và các địa phương khác mạnh dạn triển khai thực hiện dự án đầu tư tại thành phố.

Thứ ba, tiếp tục nghiên cứu rút gọn thủ tục cho vay tại Quỹ tạo điều kiện cho các chủ đầu tư có thể tiếp cận kịp thời nguồn vốn để triển khai đầu tư dự án, hạn chế thủ tục rườm rà mất cơ hội của nhà đầu tư.

Thứ tư, nghiên cứu các giải pháp để linh hoạt trong việc đánh giá hiệu quả dự án đầu tư, năng lực của các chủ đầu tư dự án để có biện pháp bảo đảm/tài sản đảm bảo phù hợp tạo điều kiện thuận lợi cho các chủ đầu tư dự án nhưng vẫn đảm bảo được tỷ lệ nợ xấu ở mức an toàn. Hạn chế việc yêu cầu tài sản thế chấp quá khắt khe dẫn đến các chủ đầu tư gặp khó khăn trong việc đáp ứng yêu cầu của Quỹ, đặc biệt các dự án phục vụ an sinh xã hội và các dự án có nguồn thu ổn định, khả năng thu hồi vốn tốt. Thường xuyên theo dõi, kịp thời tháo gỡ khó khăn và linh hoạt trong việc thay đổi TSTC để đảm bảo điều kiện tiếp tục giải ngân vốn vay cho các dự án chưa giải ngân hết hạn mức.

Thứ năm, tiếp tục đào tạo nâng cao năng lực, trình độ của cán bộ, đặc biệt là cán bộ trực tiếp làm công tác tín dụng. Tăng năng lực trong hoạt động tư vấn, hỗ trợ khách hàng trong việc đáp ứng yêu cầu về hồ sơ thủ tục dự án. Chủ động nghiên cứu, đề xuất cơ chế, quy trình để tham gia đấu thầu cấp tín dụng theo hồ sơ mời thầu của các chủ đầu tư dự án, đặc biệt là các chủ đầu tư có số lượng dự án nhiều và nhu cầu vốn vay lớn.

Thứ sáu, nghiên cứu và có đề xuất thành phố bổ sung kịp thời nguồn vốn hoạt động của Quỹ từ ngân sách hoặc các nguồn vốn ưu đãi của các tổ chức tài chính trong và ngoài nước để tăng quy mô nguồn vốn, đáp ứng nhu cầu vốn vay của các dự án lớn mà hiện nay giới hạn về nguồn vốn cho vay đối với 01 dự án hoặc giới hạn cho vay đối với 01 chủ đầu tư đã vượt giới hạn cho phép theo quy định, trong khi nhu cầu của khách hàng vẫn còn rất lớn.

Thứ bảy, phát huy tốt vai trò của Hiệp hội các Quỹ Đầu tư phát triển địa phương trong việc chia sẻ kinh nghiệm trong hoạt động cho vay, huy động vốn. Thường xuyên có các hoạt động chia sẻ kinh nghiệm thực tế trong hoạt động cho vay, huy động vốn để không ngừng nâng cao năng lực hoạt động của Quỹ trong hệ thống các Quỹ đầu tư phát triển địa phương, đáp ứng yêu cầu ngày càng cao của khách hàng và tăng khả năng cạnh tranh với các Ngân hàng thương mại trên địa bàn.

Võ Minh- Giám đốc NHNN CN Đà Nẵng – TV HĐQL DDIF